Rorschach

Altın Üye

-

- Katılım

- Ocak 10, 2015

-

- Mesajlar

- 11,334

-

- Tepkime puanı

- 75

-

- Puanları

- 308

-

- Konum

- Tel'aran'rhiod

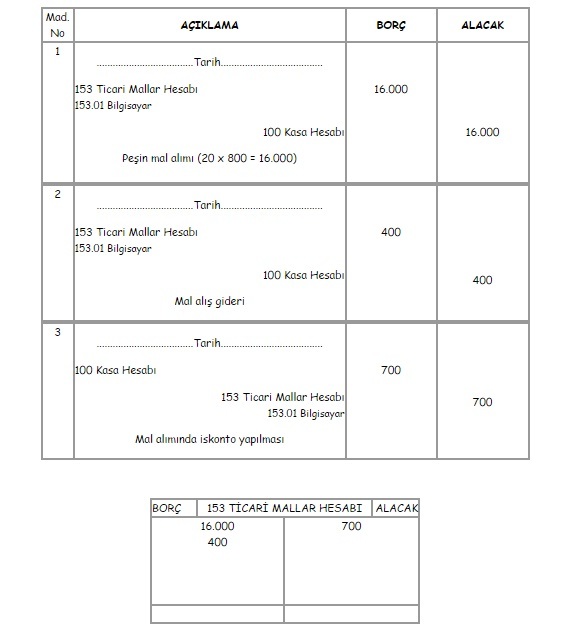

153 TİCARİ MALLAR HESABI

153 Ticari Mallar Hesabı: Üzerinde herhangi bir değişikliğe tabi tutulmadan satılmak amacı ile alınan ticari malların izlendiği hesaptır.

153 Ticari Mallar Hesabının İşleyişi: Satın alınan ticari mallar maliyet bedeli ile bu hesaba borç kaydedilir, aynı zamanda mallar için yapılan alış giderleri de borç olarak kaydedilir. Satılması veya herhangi bir nedenle işletmeden çıkmasında ise maliyet bedeli ile alacak kaydedilir. Aynı zamanda iskonto ve iadelerde de hesap alacak olarak kaydedilir.

Satılan mallarla ilgili olarak satış ve maliyet hesaplarının kullanılması gerekir. Ticari mallar stoklarının izlenmesi ve maliyetlerinin hesaplanması için iki yöntem mevcuttur.

1.Sürekli Envanter Yöntemi

2.Aralıklı Envanter Yöntemi

Örnek: İşletme 20 adet bilgisayarı tanesi 800 TL den peşin olarak almıştır. Bu malların nakliyesi için 400 TL para ödeniyor. Daha sonra satıcı firma peşin ödemeden dolayı 700 TL iskonto yapıyor ve parasını peşin iade ediyor.

153 Ticari Mallar Hesabı: Üzerinde herhangi bir değişikliğe tabi tutulmadan satılmak amacı ile alınan ticari malların izlendiği hesaptır.

153 Ticari Mallar Hesabının İşleyişi: Satın alınan ticari mallar maliyet bedeli ile bu hesaba borç kaydedilir, aynı zamanda mallar için yapılan alış giderleri de borç olarak kaydedilir. Satılması veya herhangi bir nedenle işletmeden çıkmasında ise maliyet bedeli ile alacak kaydedilir. Aynı zamanda iskonto ve iadelerde de hesap alacak olarak kaydedilir.

Satılan mallarla ilgili olarak satış ve maliyet hesaplarının kullanılması gerekir. Ticari mallar stoklarının izlenmesi ve maliyetlerinin hesaplanması için iki yöntem mevcuttur.

1.Sürekli Envanter Yöntemi

2.Aralıklı Envanter Yöntemi

Örnek: İşletme 20 adet bilgisayarı tanesi 800 TL den peşin olarak almıştır. Bu malların nakliyesi için 400 TL para ödeniyor. Daha sonra satıcı firma peşin ödemeden dolayı 700 TL iskonto yapıyor ve parasını peşin iade ediyor.