Rorschach

Altın Üye

-

- Katılım

- Ocak 10, 2015

-

- Mesajlar

- 11,334

-

- Tepkime puanı

- 75

-

- Puanları

- 308

-

- Konum

- Tel'aran'rhiod

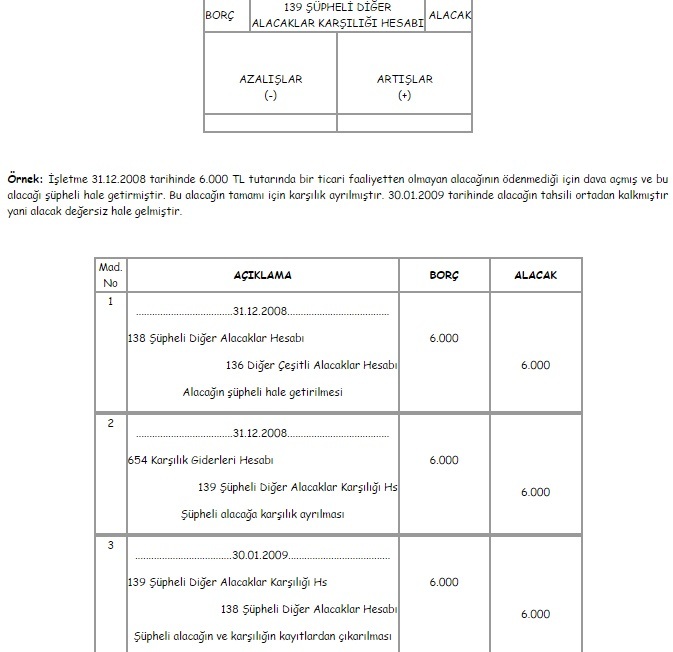

139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-)

139 Şüpheli Diğer Alacaklar Karşılığı Hesabı: Senetli ve senetsiz şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması halinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkları kapsar. Teminatlı alacaklarda karşılık, teminatı aşan kısım için kullanılır. Pasif karakterli bir hesaptır.

139 Şüpheli Diğer Alacaklar Karşılığı Hesabının İşleyişi: Şüpheli alcaklar için ayrılan tutarlar bu hesabın alacağına yazılırken, ayrılan karşılıklar 654 Karşılık Giderleri Hesabının borcuna yazılır. Karşılık ayrılan alacağın tahsil edilmesinde bu heap borçlandırılarak kapatılırken, 644 Konusu Kalamayan Karşılıklar Hesabı veya 671 Önceki Dönem Gelir ve Karlar Hesabı alacak olarak kaydedilir. Zararın gerçekleşmesi halinde bu heap borçlandırılarak kapatılırken, 138 Şüpheli Diğer Alacaklar Hesabı alacak olarak kaydedilir.

Böylece bu alacak 654 Karşılık Giderleri Hesabında kalarak gider olarak kaydedilmiştir, ve işletmenin gelir tablosunda yer almıştır.

139 Şüpheli Diğer Alacaklar Karşılığı Hesabı: Senetli ve senetsiz şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması halinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkları kapsar. Teminatlı alacaklarda karşılık, teminatı aşan kısım için kullanılır. Pasif karakterli bir hesaptır.

139 Şüpheli Diğer Alacaklar Karşılığı Hesabının İşleyişi: Şüpheli alcaklar için ayrılan tutarlar bu hesabın alacağına yazılırken, ayrılan karşılıklar 654 Karşılık Giderleri Hesabının borcuna yazılır. Karşılık ayrılan alacağın tahsil edilmesinde bu heap borçlandırılarak kapatılırken, 644 Konusu Kalamayan Karşılıklar Hesabı veya 671 Önceki Dönem Gelir ve Karlar Hesabı alacak olarak kaydedilir. Zararın gerçekleşmesi halinde bu heap borçlandırılarak kapatılırken, 138 Şüpheli Diğer Alacaklar Hesabı alacak olarak kaydedilir.

Böylece bu alacak 654 Karşılık Giderleri Hesabında kalarak gider olarak kaydedilmiştir, ve işletmenin gelir tablosunda yer almıştır.